新浪财经讯 4月12日,央行再次宣布暂停逆回购,至此央行连续17个交易日暂停逆回购操作,隔夜shibor已经连续大幅上行,结合下周MLF以及缴税高峰期,有观点认为,央行下周或将进行降准。

隔夜SHIBOR快速上行,央行措辞变化引关注

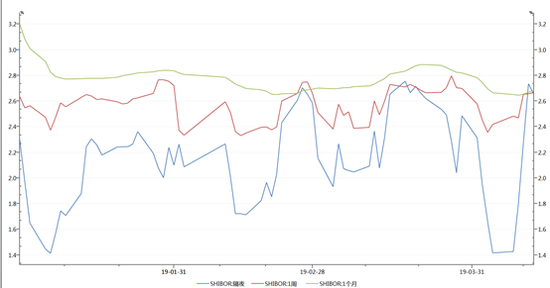

清明后,Shibor利率明显上行, 隔夜shibor今日报2.6520,较4月4日的1.4280上涨123BP,其余周期Shibor也不同程度上行。

2019年来shibor变化 来源:WIND 同时值得注意的是,从近两日央行的公告可以看出,央行措辞已经从“目前银行体系流动性总量处于较高水平”变为“目前银行体系流动性总量处于合理充裕水平”,表明流动性总量的下降。对此中信证券(24.270,-0.15, -0.61%)研究所副所长明明认为,央行的表态表明流动性从偏宽松向中性的变化。

(4月起央行公开市场口吻变化) 逆回购暂停17日,但并不算最高

截至4月12日,央行连续暂停逆回购已经17个交易日,有观点认为,逆回购的长时间暂停,叠加下周资金面将迎来“大考”,央行降准可能性很大。

由于4月是财政缴税大月,月中流动性或将收紧。中信证券表示,依据近5年数据来看,4月一般税收收入约为1.35万亿左右,通过缴税回收的流动性一般会使得4月中旬的资金利率收紧约20bps。

同时,叠加4月17日到期的3665亿元MLF,降准似乎并不意外。但是根据统计来看,逆回购暂停17个交易日并不算很高。根据数据统计, 2018年10月26日至2018年12月14日,曾出现过央行长达36天没有进行逆回购操作的情况,创2016年以来最长连停记录,而与此同时11月初SHIBOR隔夜利率、DR001和DR007都出现了上升趋势,市场表现出较为紧张的担忧情绪。其次为连续暂停19个交易日,17个交易日只能排名第三。(详见文末:2018年至今央行逆回购操作汇总)

中信明明:支持下周降准置换

中信明明团队认为,从目前来看,3月金融数据可能相对较为乐观。其预计3月信贷增量在1.3万亿左右,增速13.4%,社融增量在2万亿左右,同比增速在10.3%左右。央行货币政策还是相机抉择,逆周期调节要求货币政策保持偏松的取向,更多结构性货币政策以支持中小企业融资而非大水漫灌。

降准时点可能是4月或6月。影响降准的时点因素主要是经济基本面的情况和流动性缺口,基于4月流动性缺口和支持中小企业融资的考虑,4月降准概率较大;如果一季度经济数据表现有所回暖,降准可能推迟到6月份对冲年中时点流动性压力。

东方金诚:不降准续作MLF,重启逆回购

东方金诚首席宏观分析师王青博士认为,在当前宏观经济下行压力趋缓,市场流动性保持充裕背景下,4月央行降准的迫切性有所下降。但若3月金融数据反弹乏力,央行仍有可能在月内实施降准,例如通过置换当月中旬到期的MLF等方式,增加银行长期低成本资金来源,支持实体经济融资条件改善。

同时,由于短期内地方债发行节奏仍较为缓和,对市场流动性影响有限,央行仍有可能继续暂停逆回购。不过4月是缴税大月,月中税期与MLF到期叠加将造成近万亿流动性扰动,估计届时央行恢复逆回购操作的可能性较大。

总体来看,二季度降准或会延后,但不大可能缺席,同时央行重启逆回购可能性较大。

逆回购暂停不能视为降准信号

针对市场上有观点认为长时间逆回购必然会导致央行宣布降准,有业内人士认为,根据此前数据显示,2018年至今,央行已宣布4次降准,其中仅有2018年10月7日宣布时,逆回购已连续暂停5个交易日,因此根据长时间逆回购来判断央行是否宣布降准没有正相关性。

2018年来央行宣布降准时逆回购情况

【和瑞财经网-www.horise.com.cn】 关键词: 免责声明: 本网站资讯内容,均来源于合作媒体和企业机构,属作者个人观点,仅供读者参考。 本网站对站内所有资讯的内容、观点保持中立,不对内容的准确性、可靠性或完整性提供任何明示或暗示的保证。